近期有在考慮購屋置產的你,一定有注意到大家都在討論“新青安房貸”,這個針對年輕族群和首購族利多的政策,其實背後有一些風險是你必須要知道的,所以我強烈建議想買房的你把這篇文章看到最後,因為我不只會跟你解釋新青安房貸對你的好處,同時也會告訴你3個關於這個政策背後的風險。

青安房貸是什麼?

青安房貸指的是由財政部補助的“青年安心成家貸款”,旨在幫助首購族能用優惠的利率跟貸款條件購屋成家,從110年上路以來累積至112年7月底已撥貸34萬戶,金額達到1.4兆元新台幣,但由於台灣近年房價居高不下,政府為了鼓勵青年買房自住,將原有方案升級變成“新青安房貸”,從去年8月1日正式上路,累積至113年1月底“新青安房貸”累積撥款32,532戶,金額達2,353億元。

新舊制4大差異

- 貸款額度:最高800萬提升至1000萬

- 貸款年限:最高30年延長至40年

- 寬限期:3年提高至5年

- 貸款利率:補貼後利率由2.025%降至1.775%

新青安房貸申請時間

- 實施時間:2023年8月1日

- 截止日期:2026年7月31日

2023年8月1日起實施,配合利息補貼3年。

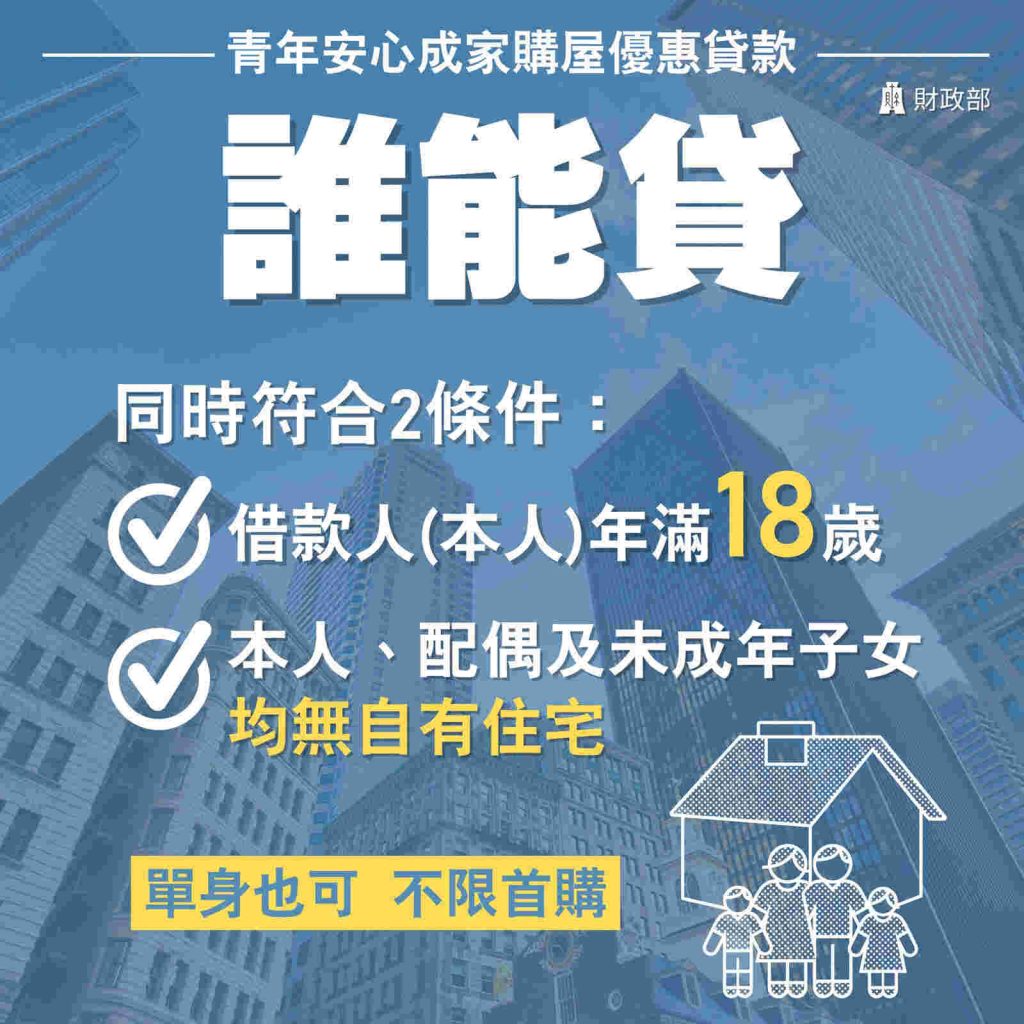

申請條件

- 借款人符合民法規定之成年年齡以上(18歲)。

- 借款人與其配偶及未成年子女均無自有住宅者。

- 單身者:借款人無自有住宅。

- 已婚者:借款人與其配偶及未成年子女無自有住宅。

- 離婚者:戶籍內有監護權之子女無自有住宅。

資料由財政部提供。

承辦銀行

青安房貸由8家公股銀行辦理,申請方式、貸款試算、貸款利率等相關規定,則依照各家銀行規定為準。

- 臺灣銀行

- 臺灣土地銀行

- 彰化商業銀行

- 第一商業銀行

- 華南商業銀行

- 合作金庫商業銀行

- 兆豐國際商業銀行

- 臺灣中小企業銀行

符合申請條件者可以至以上8家公股銀行依照一般房貸申請程序,並指定使用新青安房貸專案辦理就可以囉。

貸款額度、成數

- 貸款成數8成:雖然最高貸款額度8成,但實際還是要依擔保品(房屋)地點及屋況等因素考量,若是房屋老舊、狀況不佳、地段不好等等,有可能連7成都貸不到,在挑選物件的時候要特別注意。

- 貸款額度最高1000萬:借款金額則須評估借款人還款能力、信用評分等各項因素,由承辦銀行綜合評估,1000萬額度是專案利率補貼的額度,貸款超過1000萬的部分可以搭配一般房貸利率,舉例來說:

- 1250萬的房子貸款8成=1000萬,適用於新青安房貸利率補貼範圍。

- 2000萬的房子貸款8成=1600萬,其中的1000萬適用於新青安房貸利率補貼範圍,多餘的600萬則可以搭配銀行一般房貸利率搭配喔。

貸款利率

貸款利率方案三選一,選定後不能變更,大部分人會選擇一段式機動利率,補貼後利率1.775%來到目前的地板價。

資料由財政部提供。

貸款隱藏風險

一.限期補貼

很多人會以為新青安房貸的1.775%利率是固定的,其實補貼期限只有從2023年8月1日至2026年7月31日這3年期間,意思就是不管你是什麼時候貸款的優惠就只有到2026年7月31,超過這個時間就不再有政府補貼1.5碼,不要再以為優惠是從你撥貸後三年起算了!。

若補貼期過後利率高居不下的話可能會突然造成經濟上嚴重的負擔壓縮生活品質,建議購買前還是需要評估自身經濟狀況再做出決定,如果不知道怎麼算的話,每月還款金額不要超過1/3月收入會是最理想的狀況。

二.升息

未來央行是否會升息很難說準,但如果升息的話肯定會讓還款壓力變大,也可能導致房市變冷,如果有資金需求的話又卡了一些資金在房子上可能就會面臨不得不賠售的窘境,就算想賣搞不好也賣不動。

三.寬限期

5年寬限期其實是含在40年貸款內的,也就是說扣掉5年寬限期只剩35年要還房貸,雖然比原本30年多出5年還款時間,但在5年時間內沒提高自己收入的話,一但寬限期過後有可能月付款會吃掉你收入60%以上變成買得起繳不起的狀況。

貸款試算

這邊我用591房貸試算器套入補貼後的利率1.775%試算給你看

貸款40年/1000萬/無寬限期

這個情況下每月需繳約29,112元

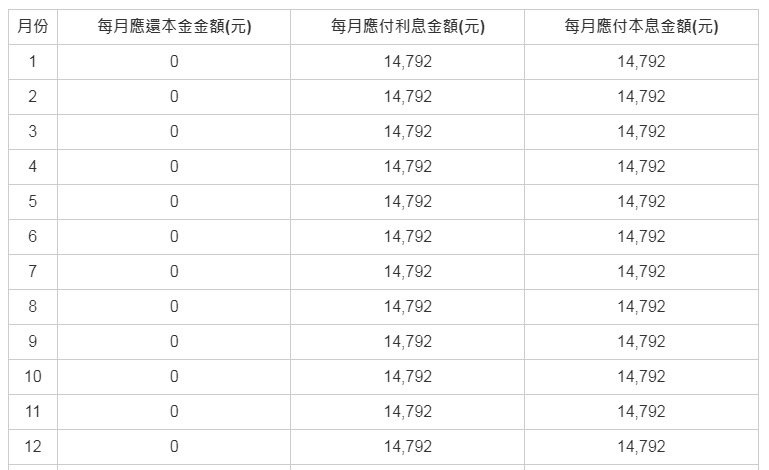

貸款40年/1000萬/5年寬限期

這個情況下前5年每月需繳14,792元的利息,寬限期過後每個月須繳31,983元。

聰明的你應該注意到了

- 沒有使用寬限期的月繳款金額29,112元與5年寬限期後的31,983元,相差了2,871元。

- 而5年寬限期內的14,792元與5年寬限期過後的31,983元,竟然相差了17,191元之多。

這還只是使用優惠利率下去試算的結果,補貼期過後實際金額可能會更多。

雖然寬限期是政府的美意,但對於平常沒有在做理財規劃的人每月突然多支出了17,191元,可能會導致所有開銷卡得死死的確實會讓人感到突然壓力很大,這就是我上一段提到的如果收入沒有提高很有可能會面臨買得起繳不起的可怕的情況。

貸款重點

從理債的角度來看會希望:

- 月還款越少越好

- 貸款年限越長越好

- 債務會隨著通膨貶值

所以這次新青安房貸的重點在於可以貸款到40年,更長的貸款年限可以讓你更有效率的規劃財務、保持資金流動。

我會建議有一定經濟基礎的人可以選擇不要寬限期直接繳40年房貸,每個月還款固定的情況下可以更好的分配資金到各個領域例如投資、玩樂、教育、日常開銷、緊急預備金等等。

經濟基礎稍微不穩定但有強烈自住需求的人一樣可以買,因為自住需求沒有對錯,我會建議搭配寬限期貸款,新青安專案的本意就是協助有自住需求的民眾購屋,如果你幸運的話家人有幫忙買房那當然是更好,但是要注意在寬限期5年的時間內要注意自己的財務管理並且提高收入水平,幫助日後的你還款越來越輕鬆。

總結

經過我的風險分析後,依然決定要購屋成家的你可以透過這次政府補貼趕快入手一間屬於自己的房屋囉,如果還有其他疑問可以參考我製作的「不動產攻略秘笈」,裡面除了有買房子必看的40項注意事項,還會教你如何避開黑心仲介,點擊下方圖片就可以加入我的官方LINE帳號免費領取這份資料,如果覺得文章內容實用的話歡迎分享給身邊有同樣需求的人知道,未來我也會更新更多有關於不動產相關知識,如果你對類似的主題有興趣的話歡迎加入我的FB粉絲專業,我會將更新的第一手資訊放在那邊。

文章看到這裡應該有回答你對於新青安房貸大部分的疑問,如果還有疑問,可以加入我的官方LINE由我本人提供免費諮詢和進階實用資料,來解決你的問題。

延伸閱讀: 買房注意清單:這些事沒注意可能讓買房變成你的噩夢

延伸閱讀: 買房子頭期款只要準備兩成就好?其實還有這些你不知道的隱形開銷