不懂房地合一稅的有難啦,105年1月1日後取得的房地產只要賣掉有獲利就會被課徵房地合一稅,如果不先了解房地合一稅的內容,有可能將近一半的獲利都要繳給國庫,這則文章整理了有關房地合一稅新舊制區別、節稅條件等等,幫助你快速了解房地合一稅。

房地合一稅是什麼

房地合一稅是105年上路的新稅制,將過去的房屋、土地兩種稅收合併徵收,性質屬於交易稅,105年1月1日後取得的房地產只要賣掉有獲利就會被課徵房地合一稅,持有時間越短,課稅率越高,最高課稅45%,可以有效遏止短期交易炒作房地產。

110年7月1日起房地合一稅2.0正式上路,修法後延長個人短期交易房地適用高稅率之持有期間。

房地合一稅課稅條件和申報程序

1.課稅條件:105年1月1日後取得的房屋、土地

2.房地合一稅申報時間點

- 一般成屋交易:房地完成所有權移轉登記日隔天起 30 日內完成申報

- 使用權房屋交易:房屋使用權交易日隔天起 30 日內完成申報

- 預售屋交易:預售屋及其坐落基地交易日的隔天起 30 日內完成申報

3.申報文件:

- 申報書

- 買賣交易契約書影本

- 抵扣交易相關費用證明,裝修費、代書費、仲介費等等

房地合一稅線上試算:財政部官網

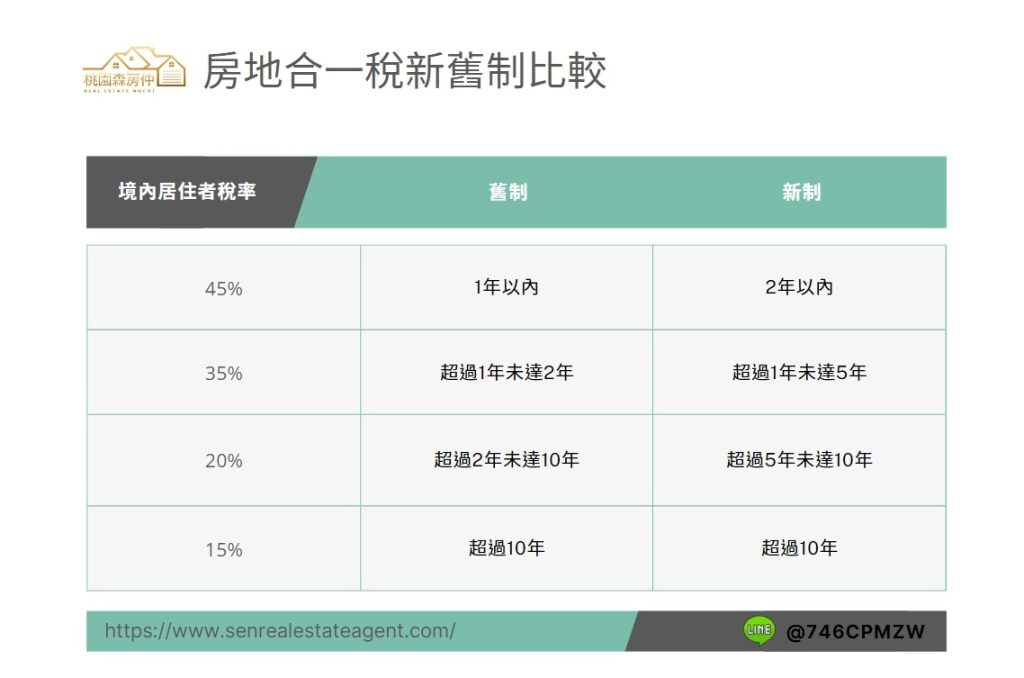

新舊制比較

新制修法重點主要在於拉長「短期交易」的重稅期,境內居住者稅率從舊制的原持有1年內出售課45%,延長至2年內,並將持有1年,未滿2年課35%規定,拉長為持有2年,未滿5年。

另外,針對境外居住者稅率從舊制的原持有1年內出售課45%,延長至2年內,並將持有1年後售出課35%規定,拉長為持有2年。

4種交易不受影響

- 個人及營利事業非自願因素(如調職、房地遭強制執行)交易

- 個人及營利事業以自有土地與建商合建分回房地交易

- 個人及營利事業參與都更或危老重建取得房地後第一次移轉

- 營利事業興建房屋完成後第一次移轉

遇到非自願因素和上述等情況記得把相關證明文件在申報時一併提出,不論持有幾年都只要徵收20%的房地合一稅。

2招教你節稅

每個人依照階段性需求不同,可能隔幾年就會有不同的住房需求,好在房地合一稅針對自住族有兩項優惠政策

一.「自用住宅免稅優惠」

只要滿足3個條件就可以符合「自用住宅免稅優惠」

- 本人、配偶或未成年子女設籍

- 持有並居住連續滿 6 年

- 無出租與營業使用

只要滿足這些條件就可以獲得自用住宅免稅優惠的400萬免稅額和10%稅率優惠。

假設小東6年前花1,000萬買了一間房子,現在因為結婚生子要換大一點的房子,現有的房子以1500萬的價格售出,因為這間房子他有設籍且連續居住滿6年,他可以獲得400萬免稅額和10%稅率優惠,也就是說,房地賣出價格2,000萬-購入成本1,000萬=獲利1,000萬,這其中的400可以免稅,剩下的600萬則以優惠稅率10%來課徵。

二.重購退稅

不論是「先買後賣」或是「先賣後買」,只要買屋及賣屋之間的時間(以完成移轉登記當日為準)在 2 年以內,且你買的與賣的房產都符合所得稅法有關自住房屋、土地的規定,就可以申請「重購退稅」。

重購退稅是用房屋總價去計算,有分為大換小、小換大兩種

- 假設小東後來買了一間3,000萬的房子,新房總價 >= 2,000 萬,則可以全額退稅。

- 假設小東後來又買了一間1,000萬的房子,新房總價 < 2,000 萬,則按 新房總價/舊房賣價 的比例來退稅,以小東的例子60萬x(1,000萬除以2,000萬)=30萬

要注意新買的房子要一樣要設籍自住5年以上才可以賣掉,且不能供出租或營業使用,不然賣掉的時候會把退稅的部分補繳回國庫。

以上就是我整理的關於房地合一稅的內容,希望可以幫到在為了稅務煩惱的你,如果覺得文章內容實用的話歡迎分享給身邊有同樣需求的人知道,如果你最近要買房卻不知道該注意什麼或是怕遇到黑心仲介的話,可以點擊下方圖片加入我的官方LINE免費領取「不動產攻略秘笈」,裡面除了有教你如何挑選到好房子和好仲介,還有買房時你一定要注意的注意清單,幫助你在買房這條路上避免踩雷,如果看完這份秘笈後還是有對不動產買賣有疑問的地方會由我本人提供免費諮詢和進階實用資料,來解決你的問題唷。

延伸閱讀:2024新青安房貸懶人包|補貼內容和背後的風險你都清楚了嗎?

延伸閱讀: 買房子頭期款只要準備兩成就好?其實還有這些你不知道的隱形開銷