圖片資料擷取自Google

大部分人都有著買房成家的夢想,擁有一間自己的房子所帶來的歸屬感和安全感是租房所比不上的,現在買房很多人首選就是預售屋,因為付款彈性而且到交屋前還有幾年的緩衝期可以讓首購族有更多時間可以準備資金,還可以客變打造自己的家,看起來對買房小白非常友好,但其實預售屋還是有很多第一次買房的人不會察覺的風險,其中一個風險就是「爛尾樓」,雖然在台灣很少聽到但還是有零星個案發生,如果真的遇到了不僅期待的房子沒了而且你付出的自備款也很有可能拿不回來,所以今天的文章你一定要看到最後,因為我除了會跟你說怎麼買預售屋最能保障自己的權益,還會告訴你避免買到爛尾樓的3個方法。

預售屋和履約保證

預售屋是什麼

「預售屋」在台灣最早出現於1970年左右,是指領有「建築執照」但還沒蓋、正在蓋或完工但還沒領取「使用執照」的建築物,簡單來說就是從拿到建築執照到拿到使用執照前這段時間都算預售屋,建商會告訴你他們會在這塊地蓋房子,蓋怎樣的房子、外觀長怎樣、會用什麼建材、蓋的格局等等,讓你先預訂保留一間房子然後等建商蓋完後在將產權過戶給你。

隨著房價的上漲,現在符合多數人自住需求的2房或3房大概都要1000~1500萬,抓個兩成頭期款也要200~300萬,這對一般人來說是一筆不小的金額,而有著彈性付款方式和緩衝時間的預售屋正好解決了一般人想買房自備款卻不夠的問題,有些建案只需要5%或是更少的的自備款就可以簽約預定一間預售屋,讓你可以先花一些錢預定一間預售屋然後到交屋前通常都有2~3年的時間讓你存錢。

所以我們常常可以在路邊看到廣告牌上面寫著「58萬輕鬆成家」或是「98萬入主市中心」這類的廣告標語,而且預售屋有多種格局可以挑選,還可以做客變讓你打造心目中理想的家,但也因為低自備就可以簽約導致不少投機客會先簽後賣,透過紅單轉售或預售屋換約的方式來獲利,不過政府也先後在110年和112年禁止了紅單轉售和預售屋換約的行為,讓預售屋可以留給有真正自住需求的人購買。

履約保證的出現

早期人習慣一手交錢一手交貨,但對於不動產這種金額龐大的交易來說就會顯得很沒有保障,所以早期常常會看到很多不動產交易的糾紛甚至還有被親友詐騙的案例,所以真的不要用金錢來考驗人性,尤其是預售屋這種看不到也摸不到的東西更讓人有不確定性,好在1986年政府為了促進房市健全和保障交易安全頒布了「建築經理公司管理辦法」,我們常聽到的「建經公司」其實就是建築經理公司的簡稱,建經公司在不動產交易中會做為第三方機構在銀行開設專屬的履保專戶,透過履保專戶存放買賣價金的方式以保障交易安全,像是你在網購平台交易時,平台做為第三方的角色,會等買方確認商品收到了商品也沒問題平台才會將錢撥款給賣家,也是類似的保障。

對了,你知道在買房時除了履約保證還有其他要注意的事情避免你買完房子才後悔嗎,趕快來看看我準備的「不動產攻略秘笈」,裡面除了買房時你一定要注意的40件事,還有教你怎麼看實價登錄不買貴,點擊下方的圖片加入我的官方LINE帳號就可以免費領取這份不動產攻略秘笈,或是有其他疑問的話我也會在官方帳號裡面做1對1的免費諮詢。

預售屋的5種履約保證

絕大部分成屋買賣都是使用「履約保證價金信託」的方式,在確認產權移轉完成交易結束前專戶裡面的錢是不能夠動用的,就算要動用到專戶裡面的價金也需要買賣雙方都同意後才可以向建經公司提出申請,前面說的是成屋的履保,預售屋的履保就比較不同了,總共有五種履約保證的方式:

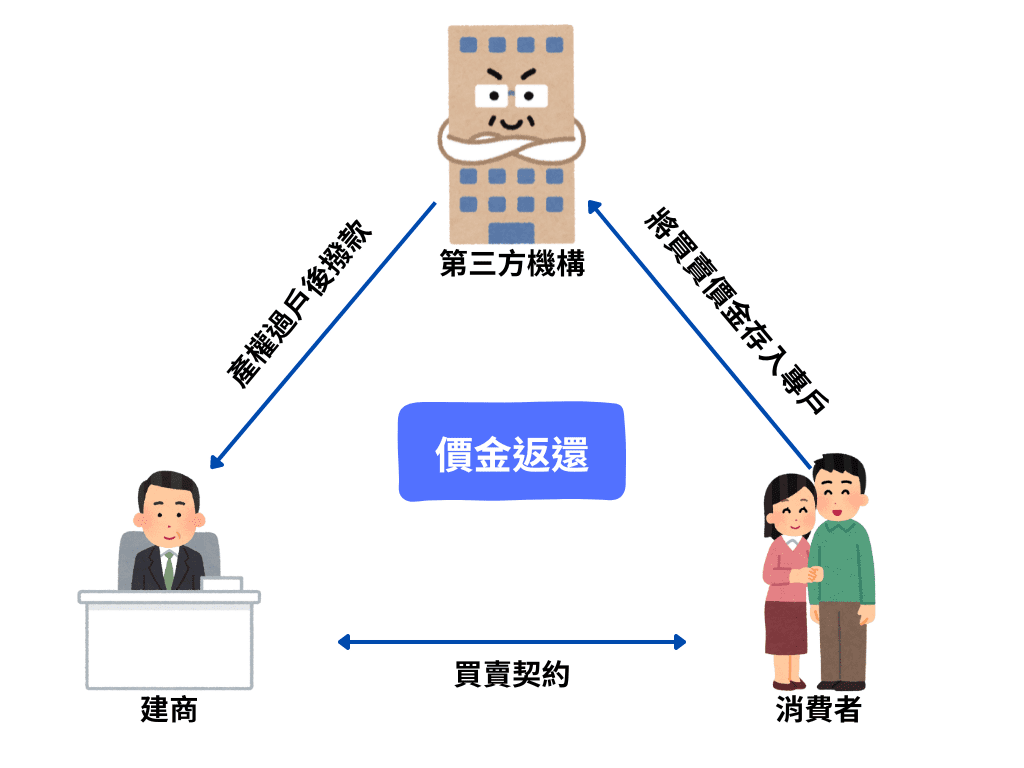

一.價金返還

「 價金返還 」是由第三方機構保管價金,整個買賣過程中建商都無法動用專戶裡面的款項,所有的資金都要由建商自己出,當建商順利完工交屋將產權過戶給買方後,建商才能拿到消費者在最開始支付的款項,如果建商過程中倒閉或是無法履約,消費者可以百分之百無條件的拿回支付的價金,會使用這種履保的通常都是實力雄厚的頂級建商。

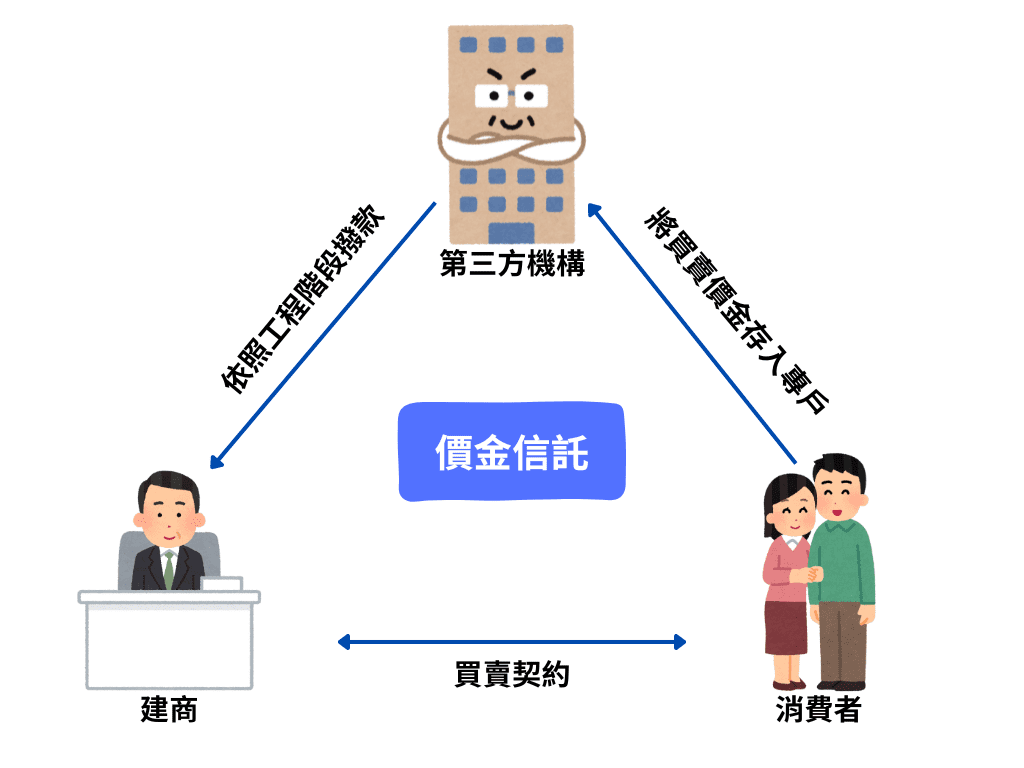

二.價金信託

「價金信託」也是由第三方機構保管價金,不一樣的是建商可以依照建築進度申請費用,假設今天要開挖地下室建商就可以申請挖地下室的建築費用,避免建商把價金用在建案以外的地方,達到專款專用的目的,不過也有可能建商會謊報進度或是費用的風險。

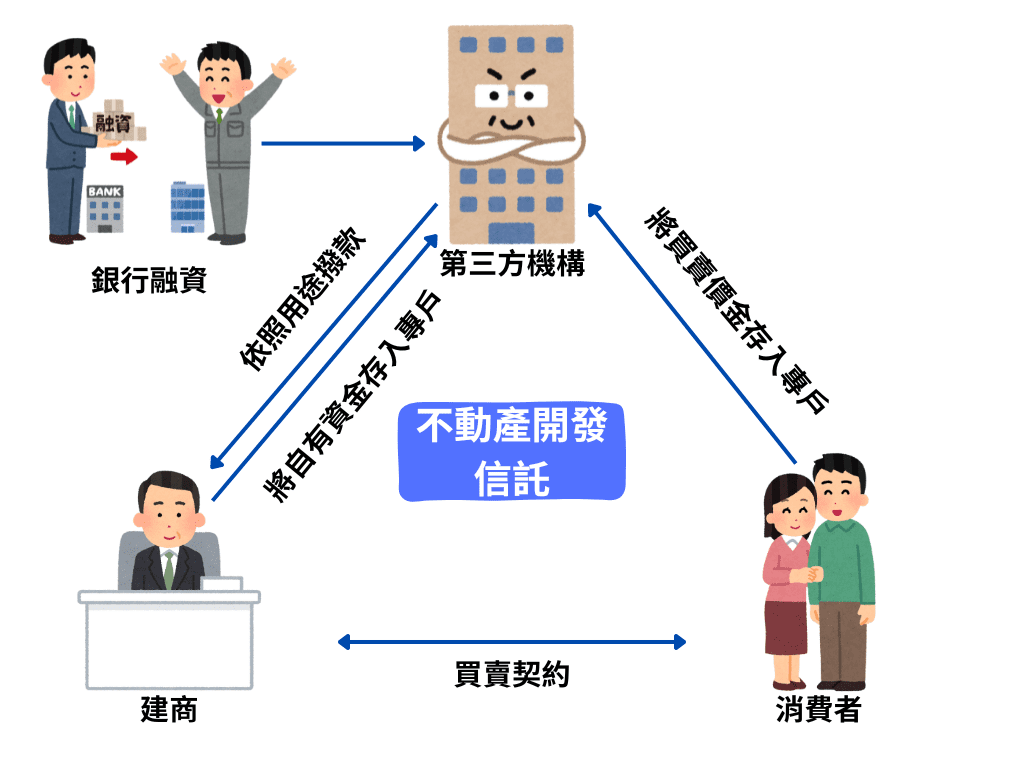

三.不動產開發信託

「不動產開發信託」類似於價金信託同樣是專款專用,不同的是除了消費者會把價金存入專戶外,建商也會將自有資金和銀行融資來的資金存入專戶中,要使用款項一樣要向第三方機構申請,除了可以依照建築進度申請款項,其他建案相關支出也可以申請費用,像是廣告、代銷薪水、接待中心費用等等,不動產開發信託通常會委託建經公司視察工程進度,降低謊報風險。

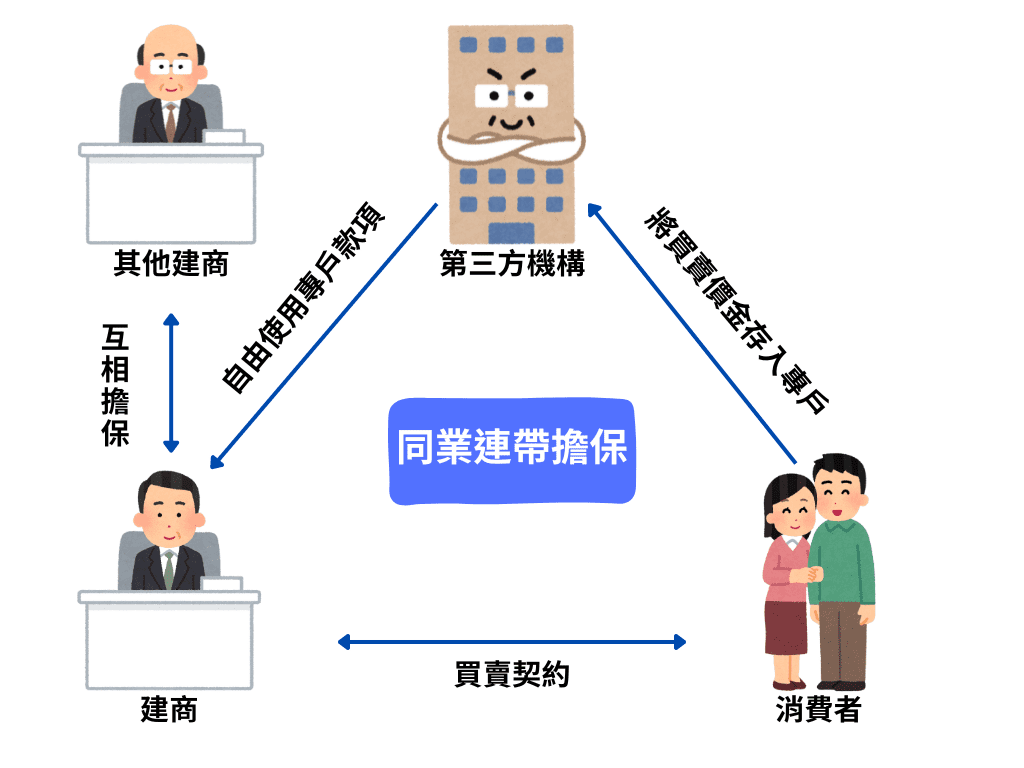

四.同業連帶擔保

「同業連帶擔保」是由資本額相當且非關係企業的建商互相擔保,建商可以自由使用專戶內的款項,若原本的建商無法繼續蓋下去擔保企業需負起完工責任,對消費者來說比較沒有保障。

一般同業間比較少會閒閒沒事替人擔保,坊間說法是說通常都是明面上沒關係暗地裡有關係的企業做擔保,或是用人頭戶再開一間建設公司做擔保等等,讓你以為有其他企業做擔保結果還是同一間建商,資金周轉不來或市場不好的時候就會像骨牌效應一樣一起倒掉,讓消費者求助無門。

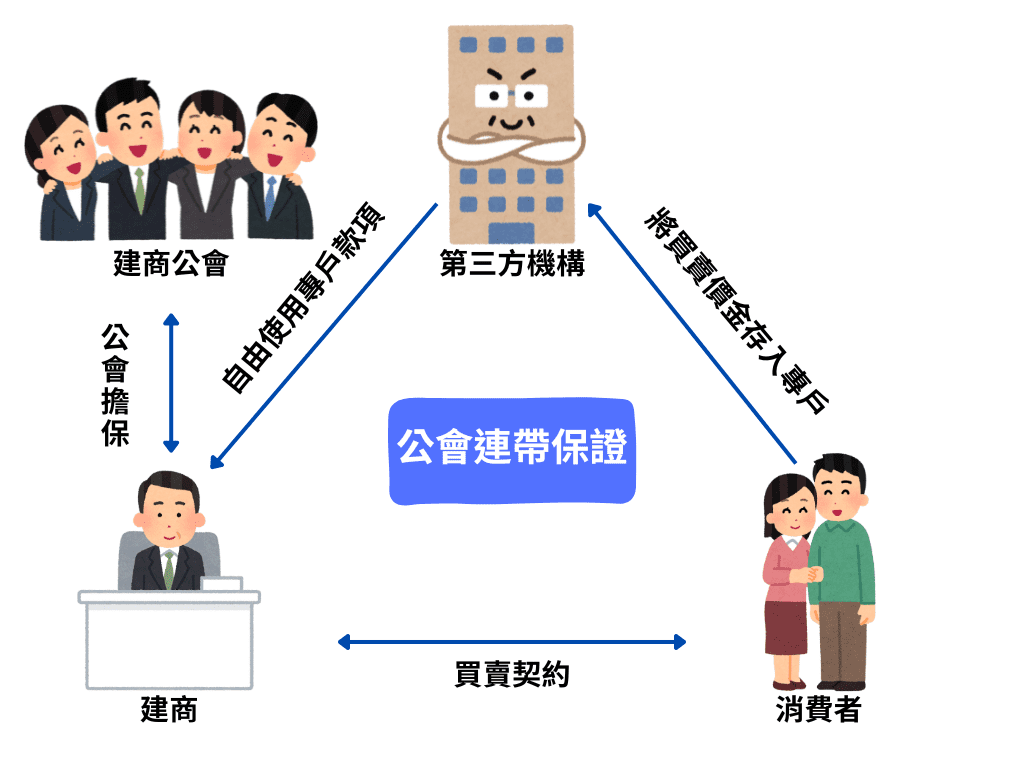

五.公會辦理連帶保證協定

「 公會辦理連帶保證協定 」是由全國或各縣市「 不動產開發商業同業公會 」邀請公會內會員成立連帶保證協定,若協定會員倒閉,或因其他原因無法完成建案時,消費者可向公會請求共同完成建案後交屋。

建商一樣可以自由使用專戶內的資金,所以「 公會辦理連帶保證協定 」和「同業連帶擔保」都是對消費者比較有風險的履保方式。

預售屋一定會有履約保證嗎?

2011年內政部推行「預售屋履約保證機制」,「強制」購買預售屋的定型化契約中一定要有以上的其中一項履約保證,所以如果預售屋契約上「沒有履約保證機制」,或是建商在合約中標註「不須擔保契約」,就千萬不要簽約,就算簽約了也可以依照「消費者保護法」第二章第11條之2「定型化契約條款如有疑義時,應為有利於消費者之解釋。」,主張契約無效。

履保分析結論

聰明的你一定看的出來,以上五種履約保證制度只有「價金返還」是不會動到專戶裡面的錢,如果建商是使用其他四種方式,在真的出現問題的時候你的錢是不保證能完整拿回來的,所以懂的都懂,除了「價金返還」以外的四種方式都是假履保,沒辦法完全避免風險,這也是為什麼我說台灣大部分的履保都是假履保的原因。

所以我會建議你在挑選預售屋的時候可以優先選擇使用「價金返還」的建商是對你最有保障的,再來是「價金信託」和「不動產開發信託」,雖然建商可以依照需求動用專戶資金,不過申請資金需要經過第三方機構審核也算是有一筆保障,最後「同業連帶擔保」和「 公會辦理連帶保證協定 」完全就是憑建商良心,要是遇到黑心建商挪用資金的話就會有很大的風險,如果真的碰到建商倒閉請記得一定要提起法律訴訟贏得債權,這樣後續建商有剩餘資金可以還債的話才有資格分錢。

避免買到爛尾樓的3個方法

介紹完五種履約保證後我要來告訴你3個方法,讓你避免買了預售屋後建商倒閉變成爛尾樓,事後還要花一堆時間處理,畢竟預防勝於治療,我們當然可以越早避開風險越好。

一.盡量選擇「價金返還」的履保

選擇「價金返還」的理由相信不用我再多說,就算建商真的倒閉了你的錢也保證拿得回來,這種方式是對消費者最有保障的。

二.挑選上市櫃或是信譽好的老牌建商

上市櫃公司或是老牌建商一定是獲得市場認同的,所以就算資金有缺口或其他問題,要在市場上金融募資也比較容易,另外財務報表上也比較乾淨,假設你今天真的不幸走到要打官司把錢拿回來的時候才不會有一些地下債務和假債權人來卡住你的錢。

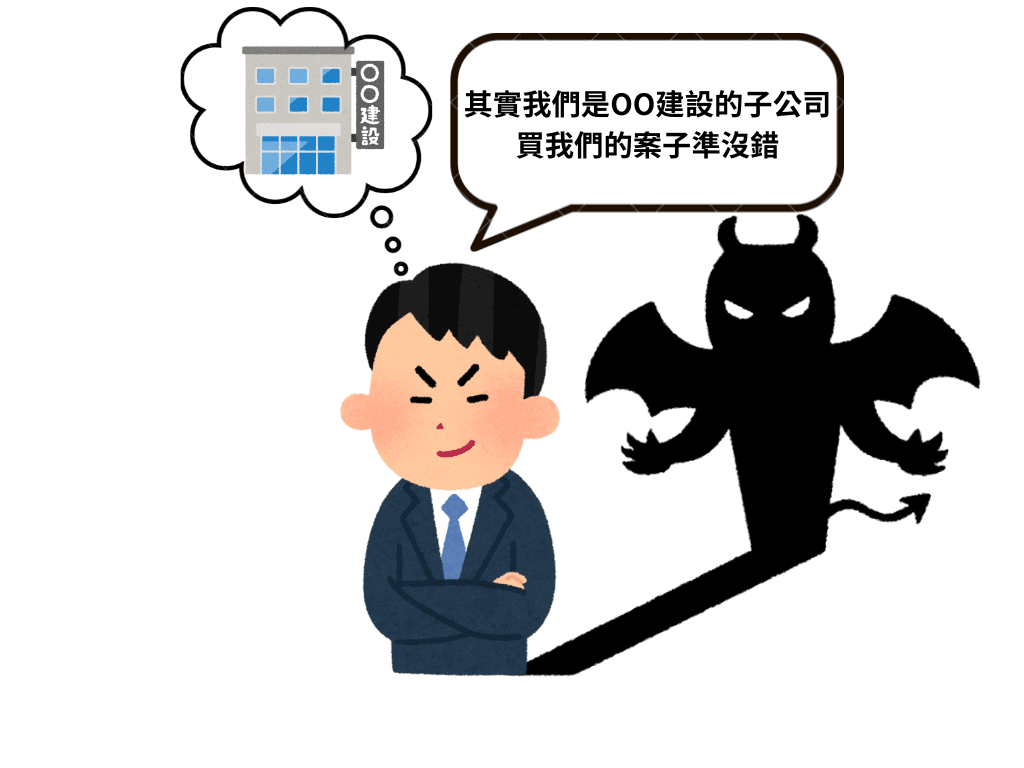

三.避免選擇一案建商

避免選擇剛成立、資本額小、又沒有實際成績的一案建商,這種建商通常都喜歡說自己和某某建商是關係企業或是說某個知名建案他們有合作參與來博取你的信任,而且喜歡用「同業連帶擔保」或「 公會辦理連帶保證協定 」,真的倒閉時錢不僅拿不回來還有可能會被同業切割。

今天的文章結束囉,希望今天分享的內容能幫助你了解履約保證對消費者的保障,也可以幫助你順利買到喜歡的房子避開爛尾樓!,如果覺得今天的文章對你有幫助的話可以把文章分享給身邊想買房的人,讓我們一起幫助他們避免買到爛尾樓。