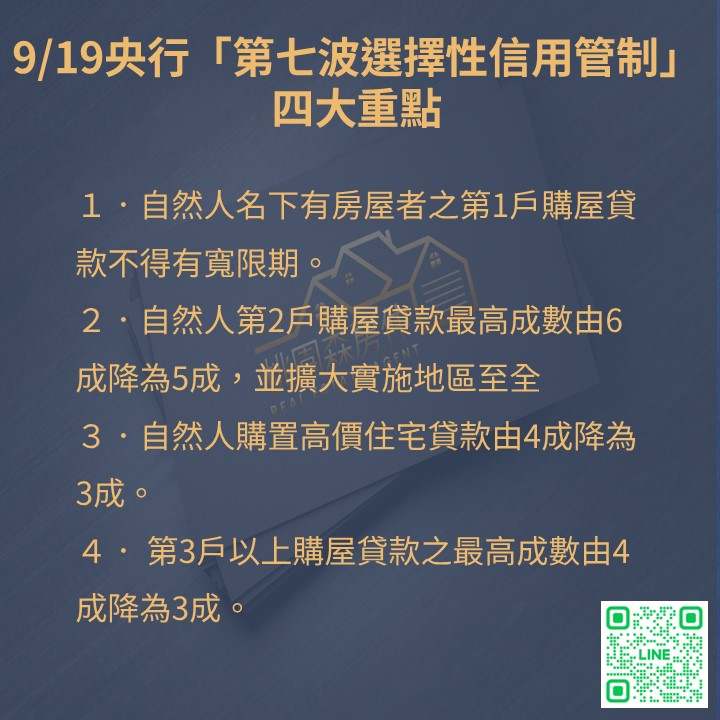

央行9/19決定決定升準不升息,同時公布了「第七波選擇性信用管制」並於隔日9/20生效,和6月的第六波信用管制一樣宣布的隔天就馬上生效,其中全國第二戶限貸五成的限貸令沒有緩衝時間的政策也讓最近不少想換屋或購入第二間置產的感到錯愕,我準備了這次限貸令的4大重點和把最近常被問到的一些問題整理成了Q&A,快來看一下這次政策對你有什麼影響吧。

政策重點

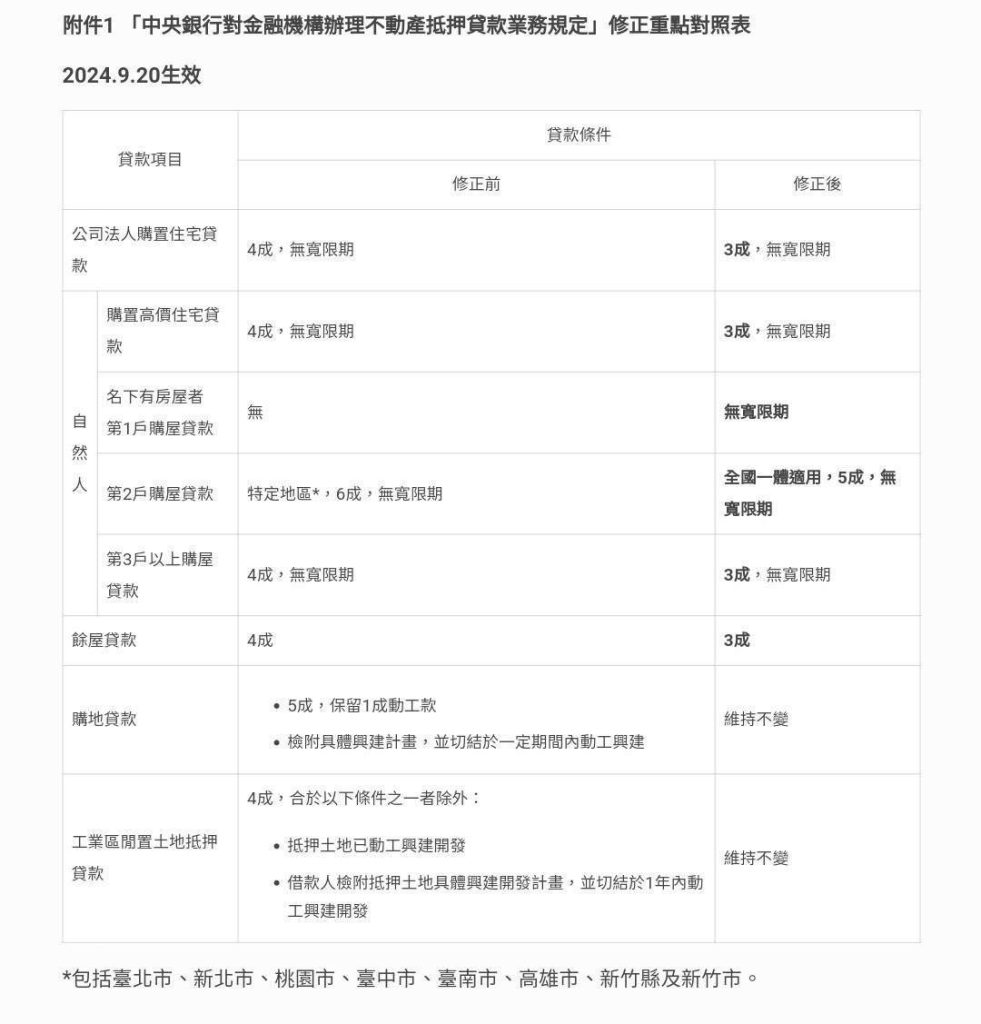

第七波選擇性信用管制後貸款條件

四大重點

這次政策改動有這四大重點

1.自然人名下有房屋者之第一戶購屋貸款不得有寬限期。

不論是房貸已經繳清了或是有繼承或贈與取得的房屋,只要名下有房屋之後再申請房貸就不能再使用寬限期了。

2.自然人第二戶購屋貸款最高成數由六成降為五成,並擴大實施地區至全國。

繼6月把7都第二戶貸款降至6成後,這次直接降成5成,而且是全國不分地區實施,假設原本有一間房屋在7都,又花一千萬買了第二間在7都,這次貸款成數下修後要再補一成自備款,也就是100萬,如果第二戶一樣花一千萬買在7都以外的地方,原本最高可以貸款8成結果變成5成,原本的自備款就會從300萬硬生生被拉到了500萬,這個操作直接打到很多換屋族或是買第二戶給家人住的人。

3.自然人購置高價住宅貸款由4成降為3成。

簡單說就是把豪宅貸款的上限由4成降為3成,各縣市豪宅標準如下

台北市-總價 7,000 萬元以上。

新北市-總價 6,000 萬元以上。

其他地區-總價 4,000 萬元以上。

4.第三戶以上購屋貸款最高成數由4成降為3成。

第三戶以上貸款成數減少可以讓想囤房的人減少,把房子留給有自助剛需的人,不過我認為要減少空屋跟囤房要增加囤房稅會比較有用。

全國第二戶五成限貸令常見Q&A

問題【①】

Q1:如果我第二戶買的是店面或辦公室,會被限制只能貸款五成嗎?。

A1:第二房限貸6成的管制只限「住房」用途的貸款,最好區分的方法就是看謄本上面有沒有「住」這個字,如果登記用途為住店、住辦等等就會被限制,登記用途為廠房、店面、商業用、事務所等等的就不在此限。

問題【②】

Q2:我目前名下有一間房貸已經繳清的房子,可是後來因為需要資金周轉被我拿去增貸,這樣算有房貸嗎,會不會影響第二間房的貸款成數?。

A2:房貸的認定方式為自然人以名下房屋做抵押貸款,且資金用途設定為「購置不動產」簡稱房貸,如果你是已經繳清房貸後以「購置不動產」以外的用途設定貸款,例如「資金周轉」、「投資」等等的目的,就不會計算為房貸,也就不會影響第二戶貸款成數,不過要注意的是如果使用這筆增貸資金投入房地產是違約的行為,有可能會被央行罰錢、調高房貸利率最嚴重的話要提前償還貸款的金額。

問題【③】

Q3:我先生(太太)名下有一間房且有房貸,我現在要買一間房的話會被限貸5成嗎。

A3:不會被限貸,因為「房貸」只會計算你本人名下的,其他像是配偶、直系親屬、子女都不會列入計算,所以只要你名下沒有房貸就不會被限制貸款成數。

問題【④】

Q4:我名下目前有兩間房,一間有房貸,一間沒有,現在準備要買第三戶這樣可以貸款幾成?

A4:雖然你是要購入名下第三間房子,不過是第二間有房貸的房子,所以在房貸上會計算為第二戶,也就是最高貸款五成。 不過這次信用管制已經把第三戶以上的房貸上限改為三成了,如果是前面兩戶都有房貸的情況下,要再購入第三戶最高就只能貸款三成。

問題【⑤】

Q5:我最近要換屋,如果先買後賣就只能貸款五成,有沒有什麼辦法可以讓我貸款到八成?。

A5:換屋族現在較適合「先賣後換」,換屋族在購買第二間房屋時,可以跟銀行簽切結書,保證一年內會把第一間房賣掉,這樣第二間房就不會受到貸款成數上限五成的限制,不過利率一樣是使用二房的利率目前最低2.475%起,但目前銀行可能怕麻煩,基本上沒有在使用這種方法。 所以「先賣後換」可以避免你多繳利息,還可以避免一年期限快到了結果房子還沒找到合適的買方,讓你被迫要低價賠售第一間房屋,如果擔心先賣後暫時沒地方住可以跟買方約定回租,通常會用市價的行情回租房屋,讓你有多一點時間可以準備換屋。

問題【⑥】

Q6:所以我先賣後換就可以貸款到8成了嗎?

A6:在申請房貸的時候銀行都會調取你的「總歸戶財產清單」來看你名下有沒有房貸,如果第一戶賣掉後再購入一戶就不會受到第二戶限貸五成的影響,但能貸多少還是要依照條件決定。 要注意的是如果你賣掉後馬上就要再買房子,記得要先去國稅局把你財產清單第一戶的房貸塗銷掉,不然你名下一樣會有房貸紀錄,通常等國稅局幫你塗銷都要等好幾個月,所以短時間內要買賣的話就要主動提出申請,避免房子買下去了貸款貸不過面臨違約的風險。

問題【⑦】

Q7:這次高價房屋的貸款上限下修到三成,多少錢的房子才算高價房屋呢。

A7:高價房屋的定義如下 台北市-總價 7,000 萬元以上。 新北市-總價 6,000 萬元以上。 其他地區-總價 4,000 萬元以上。

問題【⑧】

Q8:餘屋貸款是什麼意思。

A8:餘屋貸款是給建商、公司法人申請的,一般人無法申請喔,餘屋是指建造完成領有使用執照的房屋,建商將這些沒賣出去的房屋抵押給銀行來融資貸款。

問題【⑨】

Q9:我第二戶貸款六成剛撥款,這次信用管制下來會不會變成只能貸五成,我還要補一成給銀行?。

A9:目前的政策都是不溯及既往的,如果是在9/20日前就核貸的案件都不會受影響。

我的想法

央行總裁楊金龍在記者會上說「要給投資客、投機客一個教訓,讓他們知道不是想要貸多少就可以!」,不難看出來這次央行是針對投資客火力全開,避免投資客繼續入場炒高房價,這次打房政策可以說是近年來力度最大的一次。

雖然說央行主要的目的是要打擊投資客,不過我認為投資客有人頭戶可以用,不一定要在其中一個人身上囤積好幾戶,比起投資客這波政策反而是打到蠻多換屋族的,有些人好不容易湊到4成的頭期款要交屋了,結果現在要再多準備1~2百萬不然就要面臨違約斷頭的風險。

現在到底還能不能買房

先說重點有急迫自住需求的可以買,如果是投資的話建議不要,因為這次政策打的是投資客和多屋族,而且目前央行沒有升息屋主們還又還在寬限期,所以沒有降價賣房的壓力,頂多是預售屋會有一些斷頭而以,有自住需求的首購族還是會持續入場,所以你如果有急迫自住需求、房貸負擔的起且有看到適合你的房子就可以買,如果怕利率太高可以等之後貸款情況好一點時再挑利率好一點的銀行做轉貸。

給換屋族的建議

目前換屋族有兩個解套方法

一.先買後換跟銀行簽切結書

換屋族在購買第二間房屋時,可以跟銀行簽切結書,保證一年內會把第一間房賣掉,這樣第二間房就不會受到貸款成數上限5成的限制,不過利率一樣是使用二房的利率目前最低2.475%起,不過實務上比較少銀行在承做切結書業務,所以可能要多問幾家看看。

二.先賣後換

目前大部分銀行可能怕麻煩,比較少提供讓你先簽切結書的做法,所以「先賣後換」可以避免你多繳利息,還可以避免一年期限快到了結果房子還沒找到合適的買方,讓你被迫要低價賠售第一間房屋,如果擔心先賣後暫時沒地方住可以跟買方約定回租,通常會用市價的行情回租房屋,讓你有多一點時間可以準備換屋。

這兩種方法我會推薦先賣後換,你可以依照自己的實際情況來去斟酌,或是加入我的官方LINE我會提供1對1免費諮詢來解決你的問題,還可以順便領取我製作的不動產攻略秘笈,幫助你在買房時避免踩雷避免黑心仲介,點擊下方圖片就可以加入我的官方LINE免費領取。

延伸閱讀:

預售屋換約流程詳解,其實沒有你想的那麼複雜!,10種轉讓方式一次看懂。

基本上只要掌握好Q&A的內容就不用太擔心會有違約斷頭的事情發生,今天的文章就到這裡結束了,如果對於文章內容有疑問或是有其他貸款問題,可以點擊下方圖片加入我的官方LINE由我本人提供免費諮詢和進階實用資料,來解決你的問題。

在〈全國第二戶限貸五成│換屋族必看9大Q&A〉中有 3 則留言